汽修厂为什么卖不好保险?应该怎么卖?

汽修厂为什么卖不好保险?应该怎么卖?

车吉祥·微信公开课

正式进入今天的主题,现在私家车跑的里程越来越少,保养周期越来越长,有的车甚至一年才保养一次,所以对于汽修厂来说,开发新的盈利项目迫在眉睫,而车险作为汽车消费的一大项,很多汽后老板盯上了这块业务。

保险公司是汽车售后服务市场最大的买单者,保险对于售后服务的重要性不言而喻。但是令汽修厂困惑的是,做了很多年,卖了很多的车险也没见盈利,看不见利润在哪里?今天我们就来聊一下汽修厂如何通过车险业务来挣钱。

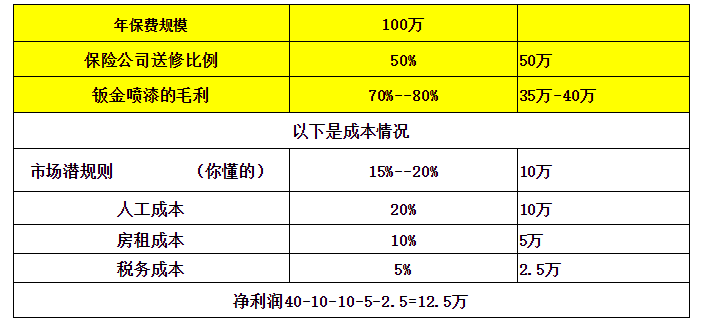

那我们先来分析一下,以前不挣钱的原因在哪里?汽修厂车险业务的现状,和保险公司直接合作,通过保费换送修的形式来换取钣金喷漆的业务,这个方式能不能赚钱呢?比如说,一个汽修厂一年的保费规模在100万左右,那按照现在传统的汽修厂和保险公司直接合作的这种模式,送修比例按1比0.5送修,也就是说,保险公司应该给汽修厂送50万的维修业务,那么,这50万的维修业务,有多少利润呢?我们来算一下。按年保费规模100万来算

还没算设备折旧费,水电费。有的为了做保费还要花钱去买业务,这样算下来也就是做了100万的保险业务,费老大劲,还得修车,还得看各种人的脸色,还得给别人送回扣,总共加起来也也就挣5万—10万块钱。这还没算政府部门的干扰,环保,工商这一块稍不留神就被罚款。

另外,保险公司能不能做到事先承诺的送修量是个问题,大概率是做不到的;做了100万非常可能亏钱!

那么,门店到底该不该做保险业务?又该如何做好保险业务?

一、修理厂为什么要卖保险

“为什么做保险?我觉得简单粗暴的答案只有一个,就是为了赚钱,为了多元化的赚钱。” 四川精典汽车保险项目,2018年精典汽车后市场门店收入是3.45亿,利润是3100万,精典汽车的基础业务利润是52%,保险利润占了43.4%。他们2018年,月均保险销售是38万,我们做得好的门店可以达到102万的月均销售。

门店必须要做保险。因为门店现在受到社保、房租、环保和电商等冲击。

以社保为例。门店如果有20个员工,那么一年的社保投入平均将近是18万可能有些城市会更多,门店需要有18万的利润才能维持以前的水平,这还不包括其他三座大山。

汽修店老板们经常在自嘲,我们必须改变盈利结构才能生存,必须多元化我们的盈利结构。就像保险一样,一张桌子两个人,但是创造了店内一半的利润,所以坪效会非常高。”

而或许多元化盈利外,锁定客户也是门店要做保险业务的又一个理由。

2019年,门店普遍感受到进厂台次下滑的危机。而这其中就有保费的影响因素。目前,市场上已有门店推出买保险送服务的模式,这其实变相地进一步锁定了客户,降低了车主的流动可能性。

设想下,这种模式要是覆盖到一定规模,如果门店还不做保险业务,或许进厂台次就会受到更严重威胁。

因此,一定意义上说,保险对门店而言,已然成为刚需。

二、修理厂为什么做不好保险业务

虽然现在很多门店都在卖保险,但保险业务对于大部分修理厂而言并不好做。

这或许跟保险公司对修理厂的保险业务不重视有一定关系。目前从保险公司端来看,4S店的保费渠道一直是他们最为看重的部分。

一方面,4S店控制着新车保费资源,而新车保费又是各家保险公司互相抢夺的最大“肥肉”。虽然有法律条文明文规定汽车经销商不得强制消费者购买保险,但通过4S店购买至少第一年的车辆保险已成为业内“潜规则”。

另一方面则是,相比于修理厂,保险公司认为,4S店在维修质量和配件质量上更加靠谱。

借助着规模和质量的优势,4S店在和保险公司的合作中具有很强的话语权和谈判能力。而保险公司也的确特别重视4S店,虽然他们为此也付出了相当大的代价,比如定损价格和送修比等。

修理厂因为自身体量和先天条件,没法做到4S店那样的规模优势。再加上,单纯卖保险,可能又拼不过保险公司的电销团队。

因此和修理厂的合作中,保险公司处于明显具有话语权的一方。也因此,在定损价格和送修上,保险公司更是不怎么重视修理厂。

严格说起来,修理厂所遭受的算是差别对待。但是没办法,实力不如人,而这种差别对待带来的问题就是修理厂卖起保险很费力,就算卖出点保险,却也换不到多少推修,抢不到事故车,进而也就没有什么利润可言。

时间一长,修理厂自然而然就缺少卖保险的动力。

而人员问题似乎是修理厂卖不好保险的又一个原因。

严格来说,相比于寿险而言,车险稍显好卖一些。但这句话的潜台词是车险其实也没那么好卖。假使没有一支实力强劲的人员队伍,其实也很难能做好保险。

从人员角度,来分析了很多门店做不好保险业务的一些共性原因。

“第一个是兼职人员。很多门店保险是兼职人员在做,他们精力有限,跟进不到位,联系不好;其次,有的门店聘请专业人员做保险,但是人员专业了,没有人带没有人教也实现不了专业价值;最后,有的门店聘请专家或者老手做保险,或者自己培养一个人,但也会面临一个问题,人员留不住。”

三、4S店捆绑销售车险被强势监管会是修理厂的机会?

前面我们提到,4S店因为具有新车保费的天然优势,因而获取了很多资源支持。

但是这种优势似乎有被瓦解的可能性。

据中国证券报和上海证券报等报道,为有效解决汽车4S店等车商类兼业代理机构的捆绑销售问题,银保监会保险中介监管部已下发《4S店兼业代理机构捆绑销售保险专项整治工作方案》。

而此次整治对象是各地辖内持有《保险兼业代理业务许可证》的4S店, 倘若,4S店捆绑销售车险被强势监管,4S店在保费上最大的筹码似乎就会不复存在。

只是,这种现象真的会改变吗?

而且,如果4S店捆绑销售车险这种潜规则被取缔,修理厂能不能抓住这样的机会?

都还是问题,大家可以发表自己的看法

四、修理厂做好保险的可能性

整体而言,修理厂做保险业务的主要劣势是规模。而修理厂想要突破保险业务瓶颈,似乎这点也应该是着力点。如果我们只着眼单店的角度,或许没有超强的客情关系管理,门店做不好保险似乎是个解不了的难题,但从整体角度而言,独立售后做好保险也不是不可能。

比方说:联盟模式,对修理厂而言,一家店的体量是小的,但是十几家或二十几家的修理厂形成一个联盟,他的规模自然而然也就大了起来。那么,和保险公司的合作中,话语权自然也就能有所提升。

而行业中也已经有这样的做法的例子:2012年张家港市的近十几家修理厂,正式成立了张家港维修诚信联盟。联盟的成立使得修理厂在与配件供应商的谈判中更有话语权,能拿到更优质的产品和更优惠的价格,之后的保险业务也进展的比较顺利。他们随着修车业务的增长,保险业务从第一年的800万做到了第二年的2000万,后来各大保险公司都主动来与他们合作。此外,携众汽修联盟采用得是同样的做法,联合多家修理厂,形成一股力量,进而提升自己的竞争力和谈判话语权。

而精典汽车的“社区店+钣喷中心”的模式,其实也算是做好保险的一个解决方案,虽然这样的方法可能很多修理厂无法复制。“社区店+钣喷中心模式的逻辑在于,我们的门店卖出保险,客户产生了大量理赔,而我们需要更多的场地来承接这些业务,所以才会去建设大型钣喷中心。”

相对于保险公司而言,他们的门店能够更容易、也更高频地接触到客户,门店的洗美、保养、轮胎、快修等基础服务能够为包括保险、金融、二手车、新零售在内的衍生业务带来天然的流量,而衍生业务也成为了门店盈利增长的核心。据2017年精典汽车年报显示,衍生业务的营收占比已经达到了47.9%。

而修理厂建立钣喷中心其实也算是一个方法。保险是金融服务,保险公司不可能去建自己的钣喷中心,所以未来需要有人去承接保险售后的服务。“政策的大趋势是要把不规范、不环保的企业淘汰掉,未来跟保险公司合作的只有合规、优质、高效的钣喷企业,并且形成一种新的利益平衡关系。”

虽然一家修理厂建立钣喷中心似乎并不现实,但采取和钣喷中心合作或者打造共享钣喷中心的模式也是可以试一试的。

五、修理厂执行层面的策略

精典汽车从事保险已经有15年的时间,而他们将自己做保险的经验归纳为“精典融信三块砖’,即专业区域、专业流程和专业团队。精典的观点是,门店应该设立专门的区域,而且这个区域最好是在客户休息室旁边。因为客户在其他项目施工的时候,保险专员可以介入跟他沟通。专业区域是非常重要的,但其实在精典,他们认为,专业区域并不是最核心的一块砖,专业流程和专业团队至关重要。

专业流程上,精典的做法是按90天、60天、30天为周期去对建档客户进行推进,短信、微信,临近日期的时候打电话。驿阳指关于保险这块也有设置保险到期提醒,一键发送微信或短信;

“其实,卖保险最重要的是两点,一个是便捷,一个是便宜。当你让客户体验到便捷的时候,他就忽略差价的存在。比如他在其他的渠道买保险,他要跑各种各样的手续,耗费大量的时间成本、人力和物力。但是在我们这里买保险是我们代办的,现在的车主其实并不在乎那两三百块的差价。

关于修理厂如何做好保险业务,首先,确保保险业务的本土化落地;其次,门店对保险业务的定位要准确。

“保险一定要本土化落地,你没有给当地业务,你想赔付理赔是不可能的。此外,修理厂做保险应该是为维护自己的客户而做,如果是我们自己的客户,我哪怕亏20个点我也要维护好。如果不是我的客户,很难为保险公司做业务。”

修理厂做保险具有很大的渠道优势。

近两年保险业务越来越合规,合规之后一些险企不能乱送拥金与服务,保险公司的电销车险业务量开始大幅下滑。而修理厂是直接接触C端车主,所以修理厂的渠道结合套餐优势会很大。

门店可以结合自身优势,将刚需与非刚需项目混合与保单结合形成套餐。

比如:满赠「商业险达到2000赠送洗车打蜡、保养折扣券」

套餐「保险3080套餐,包含2000元商业险费用;2次保养,全年打蜡,轮胎维修券,免费救援。

诸如此类,将门店服务融入保单之中,并显示在门店购买保险后能享受的更多优惠及便利的服务。

另外,汽修厂跟客户一般比较熟,一定要灌输客户一种思想就是出险之后第一时间跟你联系,你可以协助客户理赔定损,营造一站式服务体验,防止客户流失。当然有的老板担心的是不和保险公司合作定损价格会很低,这也是保险公司一贯的作风。遇到这种问题直接打保监会电话12378投诉, 保监会在这个问题上还是靠谱的。

促进销售良性循环

车险是车主每年消费的刚需,将保险带入门店套餐进行销售,增加套餐存在的必要性,从而促进套餐成交。通过套餐内服务项,不断驱动顾客进店,保证进店频次。如此形成优质顾客转化的良性循环,增强门店核心竞争力。做保险最重要的王牌其实是服务,当你把所有的焦点都聚焦在服务上,就一定能把保险做好。

汽修店如何才能卖好车险?

电话车险、网络车险、朋友转介绍的车险、五花八门的渠道都可以买到,买保险这事现在人人能干,这都归功于保险行业的销售确实要比其他行业先进很多,复杂的事后台都做完了,随意销售变的简单了,越是简单反而越麻烦因为你的竞争对手就多了,我真的担心以后所有人都是保险代理,看看谁能卖给谁。

首先我要说的是保险是个刚需,特别是车险,是每台车都需要的,到了这个日子车主就一定要买,强险没有路都上不了,现在社会正常的都照顾不过来,还有大把碰瓷的人,所以商业险也是用户刚需,最多是选个100还是选个50。

一、修理厂能把保险卖出去到底拼的是什么呢?

同品牌拼价格,有些人对保险公司品牌比较专一,人保、平安、太平洋等,一旦公司选定了那就只能拼价格了,电话、网络、实体店谁便宜客户就买谁的,保险本身没什么区别,跟谁买最后都是一样的一张保单,所以客户就只认价格了。

二、作为修理厂怎么能够拿到客户呢?

实体店销售最大的优势就是可以将返点转化成套餐,让客户能有更多的选择和更大的实惠。保险是个毫无成本就可以经营的项目,甚至保单的纸张都不是你自己买的,所以只动嘴就能经营的项目修理厂也就只有保险了。

三、卖车险能给你的店带来什么?

1、客户粘度-卖一次保险至少你和客户微信交流几十次,电话两三次,卖完保险你们已经很熟了,而且只要跟你买了保险,一旦有事故那就不用说了一定是你的。

2、当你保险卖的足够好的时候,可以跟保险公司谈条件,你一定听说过定价上浮、或者4S店下浮,或者干脆和保险公司签一个送修量,有些4S店送修都能达到1:1(多少保单就多少送修)甚至更多,这样一年下来也不少赚。

3、保险如果返给客户套餐,你本身就相当于做了一次很好的销售。

四、修理厂如何将保险卖给客户?

目前门店保险销售面临最大的威胁就是电话销售,那么我们怎么能够把保险成功的卖给客户呢,教你致胜三招。

1、面销,我们是销售车险大军中唯一能见到客户的,那么就要好好利用见面的机会去推销你的保险,千万别不好意思,就算你最后跪下了,客户买了,你放心粘度就有了。

2、再利用我们的优势,制定实惠的套餐,一定要几个最靠谱的保险套餐,刚需项目和非刚需混合的最好,洗车加打蜡,保养加内饰,价格让客户不能拒绝,当套餐足够有吸引力你还担心他不买吗。

3、报价和时间技巧,往往客户都会问个几家才购买,但很少有客户做表格比价格比服务比返点,他懒得做我们替他做,几家的表格做好,然后在表格下面注明我们的建议,希望他选择我们推荐的保险公司,就算他不选择你推荐的,也会跟你买其他的公司,只要跟我们买了就行了。

其次是时间,一般2个月可以算价格(保险法规),但极少客户提前两个月买保险,一般都是还有一周或两周是客户成交高峰期,所以重点去跟踪这个时间段的客户,客户决定购买的时候你刚好打电话或者刚好来你店里那么这单就差不多了。

车险各渠道对比(可根据各渠道优缺点组织话术)

4S店

优点:一步到位,理赔方便,流程较为透明

缺点:价格贵,被忽悠购买“全险”

如今大家买商品都习惯货比三家,同一个物品在不同渠道会有不同售价,而车和车险也一样。在4S店上保险可以说是大家最熟悉的渠道了,有些4S店卖车还会要求必须得在店内上保险。

4S店买车险最大的优势就是方便,在那买新车,随后直接一系列手续办下来,顺道连保险一同购买,需要自己动手的就是掏钱就行了,服务态度不得不说是真的好。

在4S店上车险基本都能实现直赔,当然附加条件是免不了,这样最大的好处就是后面理赔过程能省下不少麻烦。另外,4S店的理赔过程相对来说是比较透明公正,很少会出现拿副厂配件以次充好这种做法,4S店责任感方面是值得肯定的。

4S店上保缺点很明显,价格相对会贵些,在销售口水炮弹下,难免会多花钱购买些没必要险种,给你推荐保险只会推他们提成高的。还有的就是4S店有着专门的维修条款,配件贵和维修人员工时费,所以价格水涨船高也不是没有道理。

修理厂

优点:接近4S店的便利度,价格稍微便宜些

缺点:被忽悠够买“全险”,服务流程不透明

如今修理厂销售保险已不少见了,和 4S店类似操作。但修理厂做法就有些不厚道,他们只会花言巧语推荐各种险种给你,说着这个好,那个好的销售话术,推荐你上齐所有险种,不管你是否需要上这些险种,赚钱才是他们主要目的,价格的话相对于4S店来说则便宜点。

修理厂和4S店忽悠车主上齐险种这种操作不算什么秘密了,只不过4S店做法好看些。他们这个做法其实也是预防万一,因为有些车主在这买了保险,出了事故需要别的附加险,而车主正好没买这个险种需要自掏钱包,一般都会不爽从而去投诉。加上车主买了车险,修理厂或4S店还得包维修,维修费基本泡汤。所以,4S店和修理厂都会尽可能推荐你买更多险种,既免了投诉,又能赚一笔钱何乐而不为。

保险公司电话直销

优点:流程透明度高,保险方案自主性高

缺点:经常被电话销售,电话保险员挖“坑”

相比于各种渠道销售车险,电话车险直销是最具有竞争力的了,免去了4S店和修理厂的佣金,凭借着价格便宜能轻易打动车主们芳心。电话里不会给你推荐所有险种,他们会给出建议和保险方案让你选,最终决定权还是在你手里,自主选择度高。

优点说了,接下来说说缺点,部分电话保险员为了完成业绩,会拉低保费吸引车主,但是隐瞒一些特别条款。最常见的就是不按足车价投保,当车辆出险时不能足额赔偿;特定驾驶员在特定区域出险,保险公司才进行理赔;出险车辆维修送到低端维修厂,保证不了维修质量等。当碰到这些保险员钻专业空子给你挖“坑”时,往往是哑巴吃黄连,有苦说不出。

保险公司线上平台直销

优点:自主度高,流程最透明

缺点:经常被电话销售,需要对险种有一定认知

保险公司线上平台最好的一点就是自在、自主选择车险方案组合,相比于上面的三种渠道,在线上平台你只需要挑选保险方案,理赔也是通过自己选择,一系列流程透明。少了销售的各种推荐话术烦扰,体验感相对来说不错。

在直销渠道少了中间商赚差价,价格相对来说更具优势,但优惠力度不会太大,这点见仁见智好了。另外,在保险公司直销渠道购买保险,需要自己对险种有足够的了解,针对自己车型应该购买哪些险种。要是对险种不熟悉的,选着选着,越选越贵这样就尴尬了。

线下代理人渠道

优点:价格最低,享受与大保险公司同等服务

缺点:有一定风险,被许下一些空头承诺

要说价格最便宜,代理人渠道是当之无愧的首选,相比于所有渠道,他们给出价格是最低的,也能保证与保险公司直销同等的服务,另外还有各种各样花式返利福利给到车主。那么问题来了,同样的保险更低的价格,享受一样的理赔并且福利更多,你会怎么选,无疑是加量不加价套餐更讨消费者欢心。

说完优点就来说说该渠道不足之处,懂保险的老司机都清楚,代理人渠道里面的水深得很,一般代理人给出来的优惠或者返利,大多数都是毫无用处的,要不就是使用门槛太高,要不就是些空头支票,他们这种操作,目的就是忽悠车主到这里买保险。当然也有真实返利等承若,但代理人会暗度陈仓从中获得更多好处。

说白了,代理人就是利用部分车主贪小便宜的心理,妄想着用1千元的价钱享受1万元的服务,向车主销售车险从而获利。另外,该渠道价格低是因为他们推荐保险,只会唆使车主买最基础的险种,通过用最少的险种来拉低保费。

第三方车险平台

优点:操作便捷、流程透明,保险方案自主性高,价格实惠

缺点:需要对险种有足够了解,找大型平台投保

自2015年以来,“互联网+“的风口诞生了一大波第三方车险平台,在此渠道购买车险最大的好处就是投保费实惠,福利多,保险套餐自主性高,在线购买便捷,流程透明度相对来说较高。

在该渠道购买车险需要注意的是,尽量挑选一些大平台进行购买,因为如今市面上的平台參差不齐,保障力度有着很大不同。就算在第三方平台投保,很多平台都需要车主和保险公司进行二次沟通,灵活度不够,并且额外服务提供得不多。

车吉祥软件

车吉祥汽车维修管理软件免费版下载 车吉祥汽车美容管理软件免费版下载 车吉祥洗车管理软件免费版下载门店提升 与 员工培训

微信号:cheoo2018

微信号:cheoo2018

微信号:yyz15056039191

微信号:yyz15056039191

官方微信公众号

官方微信公众号